トレーダーのみなさん、こんにちは!

新年1発目のCPIが通過し、ようやく相場にボラティリティーが出てきました。

昨年の12月はぶっちゃけた話、だいぶ相場参加者が引けていましたね。

欧州の人たちが、どれだけサッカーが好きかが分かりました(笑)

2023年も第3週となり、ようやく相場に人が戻ってきたという感じでしょうか。

年始早々、スピード違反で切符切られてもおかしくないレベルでドル円が落ちていますし。(笑)

先週はこのドル円の下げのせいで、クロス円は大きく下落する羽目になりましたね。

さて、今週の目玉はやはり水曜日の日銀政策金利でしょう。

無論、1月の会合でいきなり「利上げ」はないわけですが、問題は3・4月の会合で「やってくる」可能性があるということです。

黒田総裁のラストダンス、しっかりと見届ける必要がありそうです。

ひとまずドル円の目先の目標は125円、最低でも126円なのは間違いないでしょう。

ドル円は今週の主役でしょうから、今回は少し長めに考察してみようと思います。

それでは、1月第3週も張り切って頑張っていきましょう!

この記事では、毎朝8時までに「ごまぷいの『おやすみ』短観」として、その日の相場の振り返りコメントを、「ごまぷいトレードチェック」では、筆者ごまぷい自身のトレード結果・ポジション報告を随時更新していきますので、ぜひ毎日チェックしてくださいね!

初めましての方はぜひ、こちらの記事もご覧ください!☺︎

2023年1月第2週の振り返り・・・

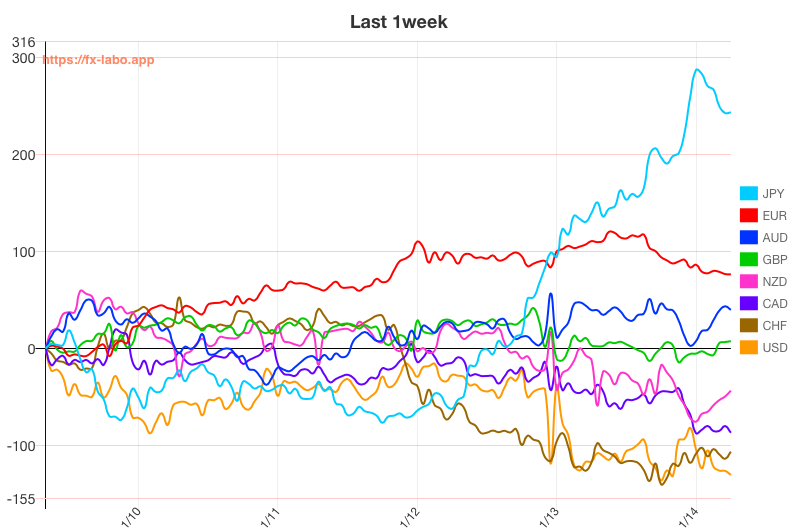

1週間の通貨強弱をグラフで!

簡単な振り返り〜ドル円の行方を探る〜

先週の前半は、正味木曜日のCPI待機相場といっても過言ではなかったですね。

特に特記事項なしです。

問題は12日木曜日。

この日の朝8時20分頃、読売新聞発のある報道が飛んできました。

「日銀、大規模緩和の副作用点検へ・・・年末の政策修正後も市場金利にゆがみ」

これについて、1月17-18日の会合で、金融緩和の副作用を点検し、「必要な場合は追加の政策修正を行う」という報道でした。

「副作用の点検」など、いくらでもしているわけですが、「追加の政策修正を行う」可能性に踏み込んだのは読売新聞が初めてでしょう。

まぁ、言わんとしていることは分かりますし、別に飛躍した話ではありません。

日本の消費者物価指数は現状、前年同月比+3.7%であり、目標値の2.0%を余裕で超えています。

日銀が今回の会合で、物価見通しを上方修正するのは避けられないでしょう。

物価見通しを上方修正するということは、単純に「利上げ」を想起させます。

先週はこれが円買いのきっかけだったわけですね。

ただ、黒田総裁は12月の会合で、

・出口戦略について具体的に論じるのは時期尚早

・10年債利回りの誘導目標の更なる変動幅拡大はいまのところ考えていない

と発言していますので、そう簡単に話を変えることはないのでは?と思っています。

たかだか1ヶ月の間に政策転換なんてしたら、市場に怒られますからね。

さて、以上の話はあくまで「1月会合」の話。

わざわざこう言うのは、今年は黒田総裁の任期切れとなるイレギュラーな年であるということ。

これがまたネックなんですよね。

前任(黒田総裁)の方針を受け継ぐのが基本ですが、逆に人事が変わった瞬間こそ、政策方針を転換するチャンスでもあるわけです。

きっと相場は、当たり前のようにこれも含めた思惑で動いているのでしょう。

ちなみに、日本は政策決定会合の2営業日前からブラックアウト期間となりますので、月曜日・火曜日は新聞記者等が取材したり、関係者が発言したりは全く無くなります。

週明けはもしかしたら先週の流れを引き継ぐ形になるかもしれませんね。

少し話が長くなりました。

これに加えて忙しかったのが、アメリカの消費者物価指数ですが、これに関しては先週の「木曜日」の項目で簡単に振り返りをしていますので、ぜひこちらで復習してくださいね☺︎

さて、普段あまりしませんがドル円のテクニカル分析をしてみましょう。

ドル円の週足、4時間足を提示してみました。

普段トレードする際に、フィボナッチを使うことはありませんが、目安的な意味で引いてみました。

なお、週足のチャートにあるフィボナッチと、4時間足のチャートにあるフィボナッチは別物ですので、ご注意ください。

また、青の移動平均線の期間は200です。

では、週足から見てきましょう。

2021年の1月安値の102.591からフィボを引いてみると・・・

なんと現在「半値戻し」の位置なんですね〜(笑)

厳密に言うと、もう少し下の126.268付近。

ここは前回の押し安値の位置ですから、さすがに意識されるでしょう。

続いて4時間足。

4時間足のチャートでは、2022年の安値、113.470からフィボを引いてみました。

そうすると現在は「2/3戻し」の位置ですね。

やはり週足を見ても、4時間足を見ても、ドル円の現在の位置はおおよそ「買い場」と見ても何ら問題はありません。

ただ、このスピードで下落しているわけですから、そう簡単に反発してくれるわけでもなさそうです。

ドル円を買うならば、まずは目先のレジスタンスである134.300付近は超えてくれないと困ります。

もちろん、「仕込み」的なロングはアリかなとは思います。

いわゆるスイングロングですね。

そもそも忘れてはいけないのは、2022年のこのドル円の上げは紛れもなく「金利差」によるものです。

日銀はそう簡単に利上げしませんし、したとしても2%とか3%とかは夢のまた夢です。

まぁ、マイナス金利脱却くらいが現実的ですし、市場のコンセンサスでしょう。

そして何より、アメリカの「利下げ」は更に遠い未来です。

ということは、「金利差」による円安はやはりメインシナリオとしたいところなんですが・・・。

うーん、難しいですね。

正直なところ、米ドルは今急いで買いたい通貨ではありません。

かといって、今の位置からドル円を売るか?という(笑)

結論。

「水曜日まで黙って待て」です。

サプライズ的なものはないかと思いますが、正直開けてみないと分かりません。

僕は来週は先週同様、クロス円はノータッチでいこうと思います。

読者のみなさんはどうでしょうか。ぜひ来週もツイッターにて交流できたらなと思います。

月曜日(1月16日)

スケジュール

・アメリカは「キング牧師記念日」のため祝日休場

重要経済指標詳細

特になし

ごまぷいの「おやすみ」短観(執筆:25:00時点)

本日の東京時間は、先週の引けの流れが継続、ドル円はズルズルと下げる展開から始まりました。

先日から書いているとおり、ドル円には日本の金融政策転換の思惑がまとわりついていますので、上値は重いまま。

ただ、その後欧州時間に入る手前、一気に買い戻しが入りドル円は1日でみれば「強気」となりました。

まぁ、ドル円の現在地はロンガーにとっては超重要地点ですからね。買い戻しが入ることは何も不思議なことではありません。

欧州時間は東京時間引けの流れを継続するも、やや値動きとしては弱い相場となりました。

米国が休場ということもあり、やる気を感じない相場だった感想です。

今日はドル円の利食いと短期ロングが入ったな、ただそれだけです。(笑)

とはいえ、「戻した」のはこの程度です。

トレンドが転換したとは到底言えないわけですが、こうなってくると水曜日の日銀政策金利までは様子見したくなりますね。

もし仮に(というかもはや暗黙の了解とも言えますが)現状維持であった場合は、さぞ大きな円売りが入るでしょう。

ここからの売りは慎重にいきたいところです。

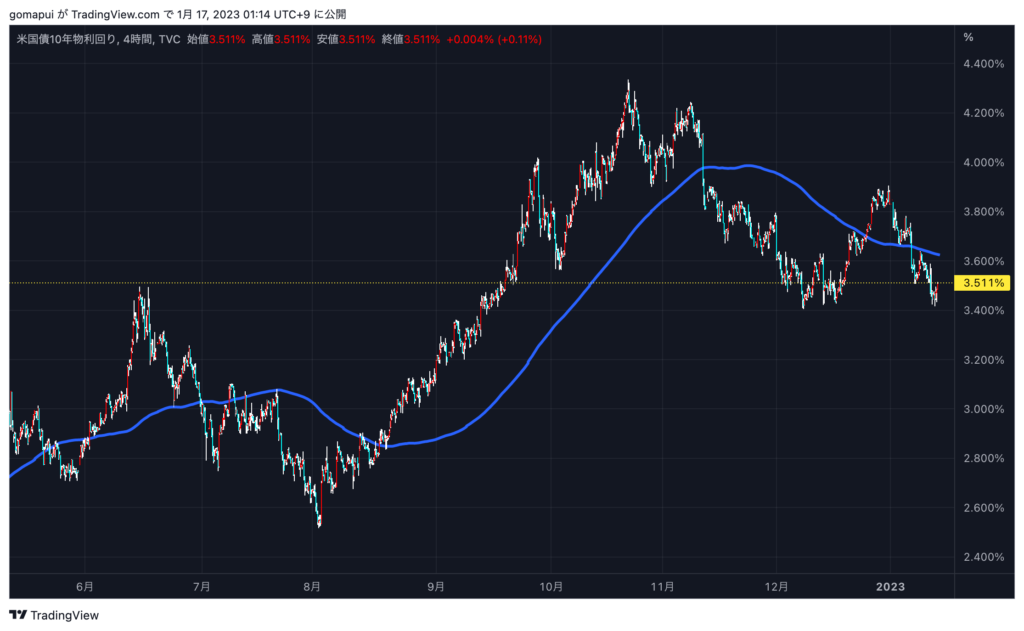

米国債10年利回りも「割ってはいけない」サポートをしっかりと支えた形。

ここさえ崩せば一気にドル安がくるでしょうが、そう簡単に割らせてくれないでしょうね。

個人的にはどっちでもいいです。

割れるなら割れるで、ドル安ポジを構築したいし、3.60%付近を上回ってドル高が再開するのであれば、それはそれでついていきたいです。

ただ、現状は触りづらいですね。

それでは、明日は重要指標が控えていますので、気を引き締めていきましょう☺︎

ごまぷいのトレードチェック

・GBP/USD(L):建値1.21789→建値決済×2

・GBP/USD(L):建値1.21159→1.21831(TP、67.2pips)×1

先週から持ち越していたポンドルですが、2ポジは建値決済、1ポジは利切りという結果となりました。

本日の東京時間には100pipsほど伸びていましたが、あえなく失速。

RR(リスクリワード)1:1を取った後の失速でしたので、建値で一回逃すことにしました。

ドル円の位置を見ても、積極的にドルを売りたいとも思えませんしね。

何より、うまく含み益があった状態からの損切りは、精神的にもダメージを負うので(笑)

本日の東京時間で決まったかと思いましたが、そう簡単には勝たせてくれませんね。

また、新しいポジションを探す旅に出るとします。

個人的にはAUD/CAD、GBP/AUDあたりが面白いかなと思っています。

引き続き、10年債を見守りつつ、探っていきます。

それではまた明日!☺︎

ぷいらいおん

ぷいらいおんえーん、新年初ポジ、建乙になってしまいました。

ごま先生

ごま先生建乙なんてよくあること。イライラせずに次また頑張ります!

火曜日(1月17日)

スケジュール

重要経済指標詳細

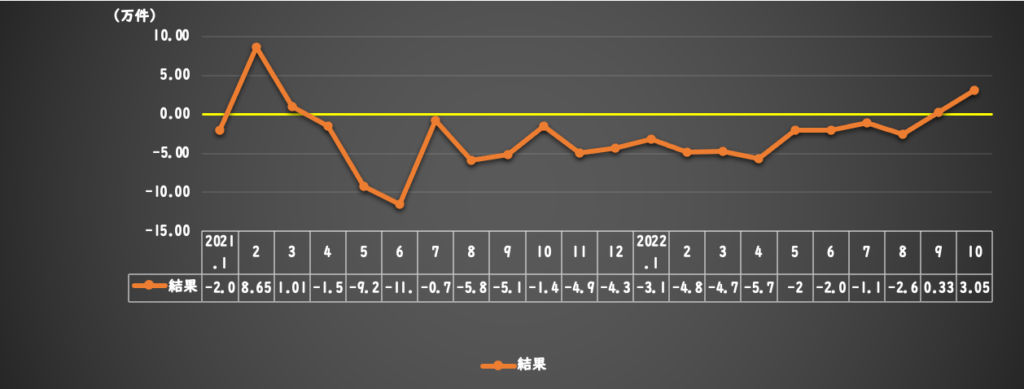

・16:00〜雇用統計(イギリス)

*失業率【予想値:3.7%、前回値:3.7%(ILO基準)】

*失業保険申請件数【予想値:?、前回値:3.05万人】

《ロイター記事》

「英失業率、8─10月は3.7%に小幅上昇 賃金は記録的伸び」(2022.12.13)

・英国の失業率は2カ月連続で上昇、シニア世代で職探しの動きが広がり、雇用市場に減速感が出ている。ただイングランド銀行(英中央銀行)が物価動向で注視する賃金は高い伸びを記録した。

・国立統計局(ONS)が13日発表した8-10月の失業率は3.7%で、7-9月の3.6%から小幅に上昇、8-10月の賃金(除くボーナス)は前年比6.1%増加。

・ONSは「他のデータも合わせて考えると、生活費が急激に上昇する中、50代で再び働こうと考える人が増えているようだ」と述べた。

・「サービス業の高い賃金上昇率でインフレが高止まりするとみられ、来年の利下げが難しくなる可能性が高い」

・「来年3月中旬の中銀金融政策委員会までには、失業増大・賃金の伸び鈍化の証拠が十分に集まり、利上げが停止されるだろう。政策金利はすでに4%前後になっているはずだ」

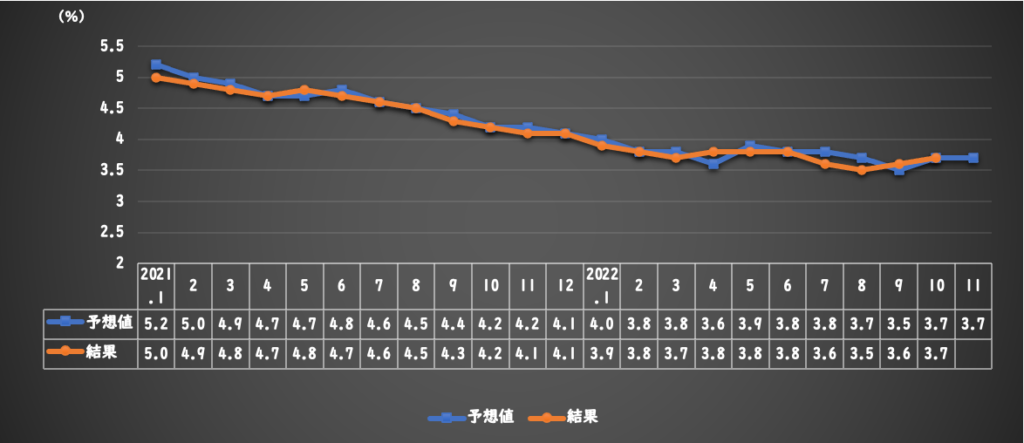

・22:30〜消費者物価指数(カナダ)【予想値:6.3%、前回値:6.8%】

《ロイター記事》

「カナダ11月CPI前年比6.8%上昇に鈍化、1月に追加利上げ余地」(2022.12.22)

・カナダ統計局が21日発表した11月の消費者物価指数(CPI)の前年比上昇率は6.8%で、10月の6.9%から鈍化した。前月比上昇率は0.1%。ガソリン価格の下振れが全体を押し下げた。

・変動の大きい食品とエネルギーを除くコアCPIの前年比上昇率は5.3%から5.4%に高まった。

・「基調的なコア指標は、インフレのピークは過ぎたがなお熱が冷めていないことを引き続き物語り、中銀の目標よりも高い伸びで推移している」

・中銀は今後の政策運営について、データ内容次第になると説明している。短期金融市場が織り込む1月の利上げ確率は、今回のCPI発表前の42%から45%に切り上がった。

ごまぷいの「おやすみ」短観(執筆:27:30時点)

本日の東京時間も、先日同様、ドル円の下げに対する調整的な動き。

ただ、落ち方がかなり急であったこともあって上値は重く、129円を上回れるかそれとも折れるかといった相場でした。

そして明日の日銀の政策金利への思惑はいまだに働いており、日本の10年債利回りは連日で上限の0.5%を超えました。

ちなみにですが、本日の報道で日銀総裁の人事は2月10日に発表されるということも分かりましたので覚えておきましょう。

次の総裁、ぶっちゃけもうだいたい分かっているわけなのですが、さすがにリーク情報なので書きません(笑)

フォロワーがもう少し増えたらなぁ・・・なんて。(小声)

500人くらいになったら鍵をかけてちょっと喋ろうかと思います☆

正味、次期総裁が分かるとドル円のベクトルは決まります。

円は買いか、売りか。さてどちらでしょうか。

さて、欧州時間に入り、中国の劉鶴副首相から

「中国の成長は平時に戻る公算が大きいと自信」

という発言が見られ、オセアニア通貨は若干買いで反応しました。

22:30のNY連銀製造業景気指数は驚きの結果に。

普段はわざわざ載せませんが、一応今回のみ載せます。

予想:-8.7→結果:-32.9(前回:-11.2)

ということで、「何のための予想?w」となりました。

これを受けてドル円は20銭ほど下落。

まぁ、そこまで大きな経済指標ではないし、この指標はたまにこういう大幅なズレがありますので気にすることはありませんが、素直に結果を受け入れるなら、「あまり米経済は良くない」と判断できます。

続いて同じく22:30発表のカナダ消費者物価指数。

予想:+6.4%→結果:+6.3%(前回:+6.8%)

これを受けてカナダ円も若干の下落。

2020年4月以来の低下幅であったことから、カナダの利上げ停止期待が高まりました。

カナダドルがずっと弱いのは、この思惑が働いているのでしょうね。

原油は最近、勢いを戻しているにも関わらず、カナダドルは買われませんし。

そして最後、0時頃、以下のようなニュースが飛び込んできました。

「ECBが2月に50bp利上げをおこなったあと、3月に25bp利上げを選択する可能性」

というもの。

ECBは2月、3月と50bpずつ利上げすると織り込んできたため、ユーロ売りで反応。

ユーロドルは60pipsほど下落し、現在は1.08を割り込んでいます。

さて、ついに明日は運命の日銀政策金利です。

今まで「現状維持(定期)」みたいな発表ばかりで、もはや相手にもされてこなかった我が国の政策金利は、今や世界中が注目しています。

僕の予想(戦略)を超無責任に書いておきます。

明日の正午ごろ発表される政策金利発表は、正直注目に値しません。

というのも、おそらくですが「現状維持」だろうからです。

それについては昨日理由を書きました。(まだの方はぜひ、上にスクロールして月曜日をご覧ください)

なので、もし、もし、トレードするなら、東京時間にドル円の買いを入れます。

理由は簡単。現在の相場は日銀の利上げを催促しており、「現状維持」ならば確実にセルザファクトが起きるからです。

つまり、買っていた円を売るわけですね。

このトレードを狙っている人は結構多いと思います。

ただ、みなさんに一つ気をつけてほしいことがあります。

日銀の政策金利は、「現状維持」ならば大抵正午より少し前か、12:05分までには発表されます。

これがもし、5分以上発表に時間がかかっているならば超注意です。

金融政策方針に変更がある場合は会合が長引き、発表が遅れる。これが理由です。

まぁ、一番重要なのは15:30の黒田日銀総裁の記者会見。

これはトレーダーならば見届けたいところです。

もし、見れないのであれば、トレードはしないほうがいいと思います。

どんなことを発言しようが、値動きはかなり荒くなるでしょうし。

ということで、戦略としては正午までにドル円ロング、それ以降は様子見。

です。もちろん、あくまで予想ですので責任は取りません。

ちなみに多分、僕はトレードしません。(笑)

それでは、明日は忙しくなると思いますががんばりましょう!

最後に米国債10年利回りを載せておきます。

ごまぷいのトレードチェック

・AUD/CAD(L):建値:0.93300(SL:0.92780(52pips))×2

・上記同様(SL:0.93010(29pips))×1

先日書いた通り、オジカナのロングを入りました。

ファンダ的にも、テクニカル的にも問題ないかと思います。

いつもと違い、1列はSL浅めで入っています。追加分ですね。

明日の日銀前にSLは一旦下まで下げようかと思っています。(スプレッド対策)

日銀前にクロス円・ドルストは触らない!と決めていたらドルストは調子が良さそうで・・・。

ただ、明日の日銀でドル円が上がるのなら、ドルストはどうなんだろう?と思っています。

だから触らないと決めたわけですが・・・。

とにかく、明日の日銀が楽しみです!

水曜日(1月18日)

スケジュール

重要経済指標詳細

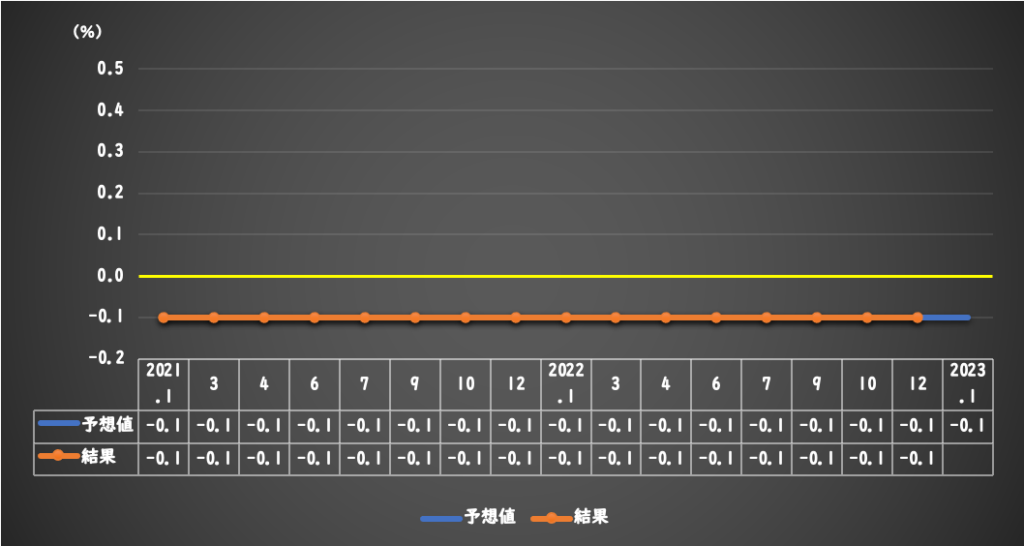

・正午すぎ〜日銀政策金利発表【予想値:-0.1%、前回値:-0.1%】

《ロイター記事》

「日銀、金融政策は現状維持へ 緩和継続で景気下支え」(2022.12.15)

・日銀は19-20日の金融政策決定会合で、金融政策の現状維持を決める見通しだ。海外経済の先行き懸念がくすぶる中、新型コロナウイルスの感染拡大による落ち込みからの回復途上にある日本経済を金融緩和で引き続き支え、賃金上昇が伴う形で物価目標の持続的・安定的な実現を目指す姿勢を改めて打ち出すとみられる。

・コロナの感染抑制と経済活動の両立が進み、政府の観光支援策「全国旅行支援」などもあって個人消費は持ち直している。14日に発表された12月日銀短観では、大企業・非製造業の業況判断DIがプラス19となり、コロナが拡大する前の2019年12月以来の高水準となった。また、22年度の設備投資計画が堅調さを維持していることも確認された。

・一方で、大企業・製造業では海外経済の先行き懸念が重しとなり、先行きDIは多くの業種で現状を下回った。急速な利上げによる米国経済の減速や中国経済を巡って不透明感が残る中、日銀では金融緩和を継続して国内景気を支えていく必要があるとの見方が根強い。

・原材料高を背景に企業の値上げが広く浸透し、12月にかけて消費者物価指数(除く生鮮食品)の対前年伸び率が4%に達する可能性が出ている。しかし、原材料高などによる指数押し上げは来年に入ればはく落するとの見方が日銀では多く聞かれる。

・物価上昇の持続性を占う上で、来年の春闘での賃上げ動向が焦点となる。5%程度の賃上げを目指す連合に対し、経団連の十倉雅和会長は11月に「足もとの物価上昇を見れば驚きはない」と発言した。高水準の企業収益を背景に、物価高を反映した賃上げが実現することに日銀でも期待感が出ている。

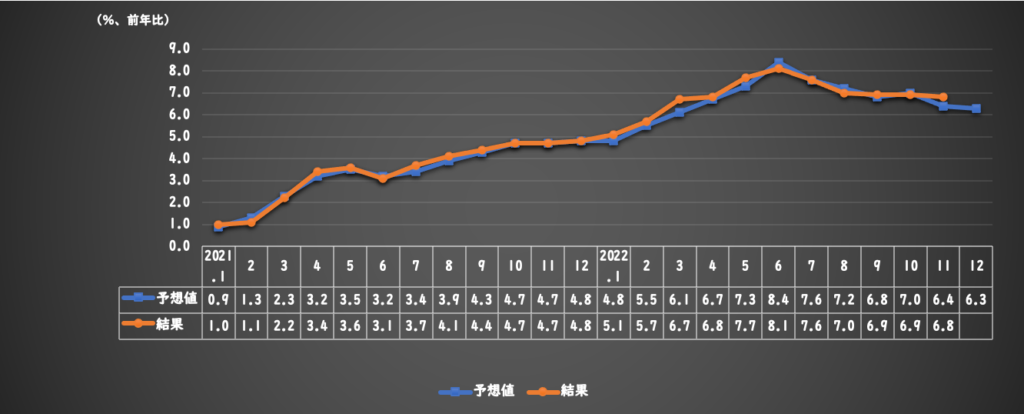

・16:00〜消費者物価指数(イギリス)【予想値:10.5%、前回値:10.7%(前年比)】

《ロイター記事》

「英CPI、11月前年比+10.7% 予想以上に鈍化」(2022.12.14)

・ 英国立統計局(ONS)が14日発表した11月の消費者物価指数(CPI)は前年比上昇率が10.7%で、41年ぶりの高水準だった10月の11.1%から予想以上に減速した。

・エネルギー、食品、アルコール、たばこを除外したコアCPIは前年比6.3%上昇で10月(6.5%上昇)から伸びが鈍化した。

・「物価の上昇は続いているが、昨年の同時期と比べると、上昇ペースは鈍化している。自動車燃料がその最たる例だ」

・22:30〜生産者物価指数(アメリカ)【予想値:6.8%、前回値:7.4%(前年比)】

*コアPPI【予想値:5.4%、前回値:6.2%(前年比)】

《ロイター記事》

「米卸売物価、11月は前年比+7.4%に鈍化 21年5月以降で最小に」(2022.12.9)

・米労働省が9日発表した11月の卸売物価指数(PPI)は前年比、前月比ともに上昇率が市場予想を若干上回った。

・「FRBは来週、利上げペースを鈍化させ、23年もその基調を続けるだろう。ただ、卸売物価の月次の伸びは引き締め継続の必要性を示している」

・サービス価格は0.4%上昇。全体の上昇の大半を占めた。10月は0.1%上昇だった。証券仲介、ディーリング、投資アドバイスおよび関連サービスのコストが11.3%上昇。機械・車両卸売、ポートフォリオマネジメント、長距離自動車運送も上昇したが、旅客輸送、自動車および部品、ホテル宿泊費は下落した。

・財(モノ)の価格は0.1%上昇。10月は0.6%上昇だった。食品価格が3.3%上昇した一方、エネルギー価格が3.3%下落した。

ごまぷいの「おやすみ」短観(執筆:24:30時点)

今週のメインイベント、日銀政策金利をついに通過しました。

ものすごいボラティリティーでしたね。

とりあえず結果から振り返りましょう。

・政策金利

予想:-0.1%→結果:-0.1%

・長期金利上限

→前回と変更なし(±0.5%)

・物価見通し引き上げへ

・GDP見通し引き下げへ

ということで、当ブログの予想通り「現状維持」の姿勢でした。

いつもなら正午頃に発表する政策金利。

今回はまさかの11:40頃であり、少し拍子抜けしてしまいました。

指標発表後、ドル円は128.500円付近から最大で131.500円付近までと3円も円安が進行。

15分足ですら1度も陰線を作らず、次々と新規売りを駆逐していきました(笑)

ただ、様子が変わったのはちょうど14:30頃でしょうか。

まさに昇竜拳であったドル円が一服、さらにそこから反転を始めました。

恐らく黒田日銀総裁の記者会見までの利食いが入ったのでしょう。

そして我が黒田日銀総裁の記者会見では以下の発言が見られました。

☆黒田日銀総裁

・「長期金利変動幅のさらなる拡大、必要ない」

・「物価目標を持続的、安定的に達成できる状況ではない」

・「緩和を継続し、賃金上昇を伴う形で物価目標の持続的安定的な実現を目指す」

この3つがメインでしょうか。

YCC(イールドカーブコントロール)に関してもそこまで言及がなく、相場が「勝手に」期待した展開にはならず。

では円売りか!と思いきや・・・。

22:30にはアメリカの小売売上高、生産者物価指数が発表されました。

・小売売上高

予想:-0.8%→結果:-1.1%

・生産者物価指数(PPI)

総合指数:予想+6.8%→結果+6.2%

コア指数:予想+5.7%→結果+5.5%

まさかのダブルパンチで米指標悪化を受け、ドル円はさらに下落。

なんと午前中に300pips上げたにも関わらず、日足が陰転する事態に。

これは驚きました。

さすがにあれだけの陽線を見せつけられて、落ちてくれば全て「押し目」にされてしまうかと思いましたが、今度は新規の買いを駆逐する展開に・・・。

午前中、売りで駆逐されたトレーダーはブチギレているでしょうね・・・(笑)

結局蓋を開けてみれば「円買い・ドル売り」の流れのまま。

明日以降、どんな相場となるのでしょうか。

少し楽しみになってきました。

さて、ドル円はいよいよ125円台が現実的になってきた感じがします。

落ち着いてみれば、今日の昇竜拳で薄〜く、薄〜く売ればよかったですね。

まぁ、もちろんそれは得意なエントリーではないので、するつもりは全くありませんでしたが、綺麗な下降トレンドであることには変わりありません。

続いて米国債10年利回り。

ついに当ブログで重要視していた3.40%のサポートを完全に割り込みました。

何度も言いますが、米国債10年利回りは「嘘つきません」。

素直にドル売りのポジションを構築すべきでしょう。

とにかくしつこく売りです。

それでは、ビッグイベント、お疲れ様でした。

また明日から改めて頑張りましょう!

ごまぷいのトレードチェック

・AUD/CAD(L)建値0.93300→0.94304(TP、100.4pips)×1

・保有中

AUD/CAD(L)建値0.93300(SL建値移動済)×2

ようやく今年初勝利となりました。

個人的に、リスクリワード2:1が取れたトレードは僕の中で「勝ち」です。

3本買いがあるうち、1本利益確定をしました。

残り2本は流れに身を任せて、ローソク足を見つつ捌いていきます。

ぼちぼち長期のレジスタンスとぶつかっていますので、謙虚に利益をとるつもりです。

とにかく良かった!

また明日から別の通貨ペアを探そうと思います!

ぷいらいおん今年初勝利〜!やっぱりリスクリワード2:1が取れると気持ちいいですね!

ごま先生ひとまず自信があっただけに安心しました。日銀イベントにはヒヤヒヤさせられましたけどね(笑)

木曜日(1月19日)

スケジュール

重要経済指標詳細

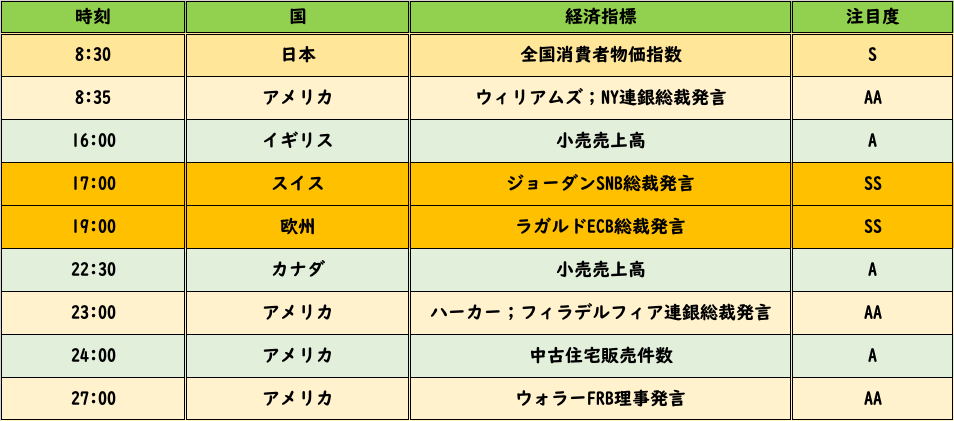

・9:30〜雇用統計(オーストラリア)

*新規雇用者数【予想値:1.80万人、前回値:6.40万人】

*失業率【予想値:3.4%、前回値:3.4%】

《ロイター記事》

「豪就業者数、11月は前月比+6.4万人 予想大幅に上回る」(2022.12.15)

・ 豪連邦統計局が15日発表した11月の雇用統計は、就業者数が前月比6万4000人増加し、増加幅は市場予想の1万9000人を大幅に上回った。失業率は50年ぶりの低水準にとどまった。堅調な労働市場を抑制するため、さらなる利上げが必要になりそうだ。

・失業率は3.4%で10月から変わらずとなった。労働参加率が66.8%と過去最高水準に達したことが背景。

・労働市場の逼迫はオーストラリア準備銀行(中央銀行)が8カ月連続で利上げを行った要因の一つだった。市場は中銀が来年央まで少なくとも2回の追加利上げを実施し、政策金利を3.60%に引き上げるとの見方を織り込んでいる。ただ、金利の最終到達点の予想は数カ月前の4.0%を上回る水準から切り下がっている。

・中銀は賃金の伸びが急加速しない限り、失業率の改善が維持されることを望むとしている。インフレ率は32年ぶりの高水準である7.3%に上昇し、企業が人材獲得に苦戦する中、労働コストはこのところ伸びが加速している。

ごまぷいの「おやすみ」短観(執筆:25:00時点)

本日の東京時間は落ち着いた相場となりました。

まずはオーストラリアの雇用統計から。

・失業率:予想3.4%→結果3.5%

・新規雇用者数:予想+2.50万人→結果-1.46万人

ということで結果としては予想より悪化。

これをきっかけに、豪ドルは2月会合における利上げ観測が後退し、1日を通して弱い展開となりました。

また、NZより

「アーダーンNZ首相、10月14日に総選挙実施を表明、来年の2月7日までに退任の意向も」

というニュースも入りました。

少し遠い話ですが、念の為頭に入れておこうと思います。

特段、本日は相場に影響はありませんでした。

あとは、重要指標(相場の影響度的に)ではありませんが、日本の貿易収支に関しても少し賑わいましたね。

「日本の貿易赤字は2022年は19.9兆円で過去最大へ、貿易赤字は2年連続」

完全に円安&資源高が要因なわけですが、さすがに酷過ぎる数字ですね。

これに関しても、以降、注目していきたいと思います。

さらにまったく関係ありませんが、岸田内閣の支持率は25%程度となり、過去最低だそうです。(笑)

まぁ、政治的なものは特に大っぴらに書くつもりはありませんが、本職の教員の立場から一言で言うと、「だよね」です(笑)

特に彼には期待してません。いつになったら期待できる政治になるんでしょうかね。

これからの日本が心配すぎて夜も眠れません(おやすみなさい)。

欧州時間・NY時間も、現状わざわざ書くほどのニュースや、値動きもありませんので割愛しようと思います。

さて、先日は「えぐい」動きをしたドル円ですが、今日はかなり落ち着いていましたね。

このまま、サポートを割っていくのか、はたまた反転する兆しがあるか・・・。

とにかく強烈な陰線が入ったおかげで、ますます買い方は厳しい状況ですね。

132円を上回れば「下降トレンドは一旦止まった」、134.300円付近を上回れば「転換した」でいいでしょう。

どちらにせよ、よっぽど強くならないと叩かれてしまうだろうな、と思っています。

なお、米国債10年利回りはこちら。

本日は若干反転しましたね。

とにかく先日から書いている通り、3.60%を上回らない限りは「ドル売り」で戦おうと思います。

最後に、こんなニュースも今日流れていました。

「日本の個人による2022年の外国為替証拠金(FX)の取引額が前年比2倍の1京2074兆円と、過去最大となった」

わーお。(笑)

なるほど、この泥沼の世界にたくさんの人間が足を突っ込んだわけですね。

というか1京って。(笑)

久しぶりにこの単位を聞きました。

あれだけ円安が騒がれたわけですから、そりゃそうなのですが、1年生たちはこの相場で戦えているだろうか・・・。

明日から、このゼロサムサバイバルゲームで勝てるよう、また気を引き締めて頑張ります。

ごまぷいのトレードチェック

・AUD/CAD(L)建値0.93300→建値×2

誠に残念な結果となりました。

先日書いた通り、僕の中ではRR(リスクリワード)2:1を取れたら勝ちなので、特に感情はないのですが、まさかこんなに早く落ちてくるとは。

RR2:1をとってさらにそこから・・・!という展開にならず少し残念ではあります。

今日のオージーの展開を見ると仕方ないですね。

むしろ昨日利確できたのがラッキーです。

また、明日からエントリーを探す旅に出ようと思います。

それではまた明日!

金曜日(1月20日)

スケジュール

・五十日

重要経済指標詳細

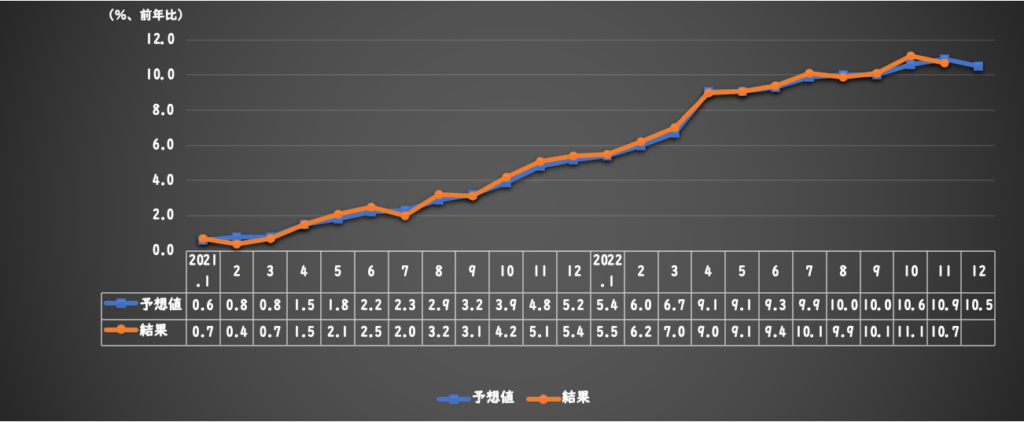

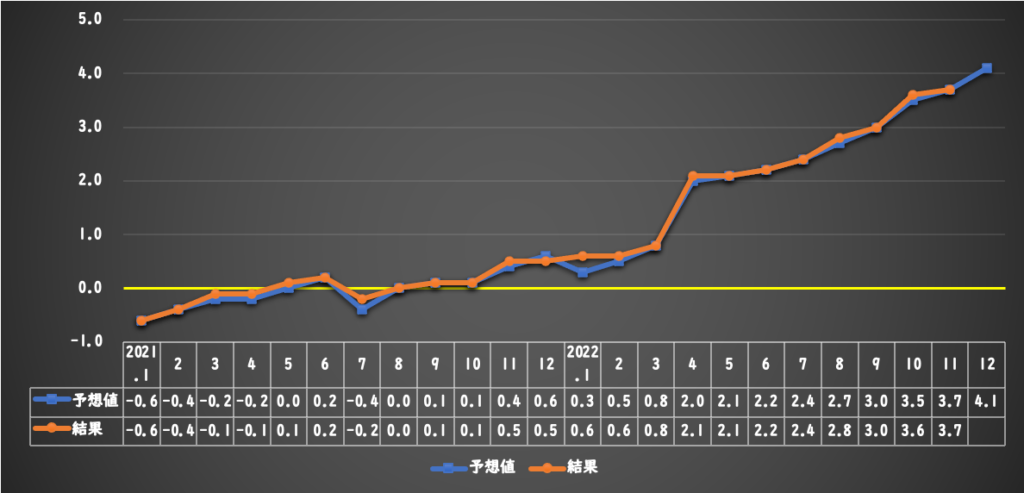

・8:30〜全国消費者物価指数(日本)【予想値:4.2%、前回値:3.8%(前年比)】

*コアCPI【予想値:4.1%、前回値:3.7%】

《ロイター記事》

「全国コアCPI11月は3.7%、円安・食品値上げで40年11カ月ぶり上昇率」(2022.12.23)

・総務省によると、11月の全国消費者物価指数(生鮮食品を除く、コアCPI)は前年同月比プラス3.7%となった。前月は同プラス3.6%だった。円安や原材料・輸送費高騰による幅広い品目の値上がりにより、第2次オイルショック後の1981年12月以来、40年11カ月ぶりの上昇率となった。ロイターがまとめた民間予測はプラス3.7%だった。

・生鮮食品を除く食料の前年比の伸びが10月の5.9%から6.8%に拡大し、1981年2月以来の上昇幅となった。上昇が顕著な品目は、ハンバーガー(外食)17.9%、からあげ11.6%、食パン14.5%、ポテトチップス18.0%、食用油35.0%など。

・ロシアのウクライナ侵略に伴い、航空機がロシア上空を迂回することによる輸送費高騰で、サケが26.8%上昇。焼き魚や回転ずしなどの値上げに影響した。

・「コアCPIは来年1-3月に向けて4%弱の水準で高止まりするだろう。2023年度に入ると、国際商品市況の下落や為替の円安から円高方向への動きなどで、徐々にプラス幅は縮小し、23年度中に2%を割り込む可能性がある」