トレーダーのみなさん、こんにちは!

2022年12月も第2週となりました。

先週は比較的、経済指標が忙しい週でしたね。

PCE、ADP、ISM、雇用統計などなど。個人的にはかなり忙しかったです。

そして今週は、豪・加の政策金利発表をはじめ、多くの経済指標が待っています。

ただ、先週よりは忙しくないかな、というイメージです。

先週、かなり強いドル売りが入りましたね。

チャートを見ているとどうしても「ドル買い」で入りたいような場面もありましたが、スルスルと売られていきました。

また、金曜日の雇用統計のドルの買われ方、そして引けにかけての売られ方をみても、やはり、市場参加者はかなり減っているように感じます。

早くも年末モードということです。

こういった時期は、レジスタンス・サポートが効きづらく、変なヒゲをつくったりすることも多いですから、余裕のある方は少し抑えめにトレードした方が良さそうです。

逆に言えばトレンドはかなり強く出る傾向にもあるので、無駄な逆張りをせず、順張りで追っていけばそれなりに利益は出そうです。

それでは!今週も頑張っていきましょう!

この記事では、毎朝8時までに「ごまぷいの『おやすみ』短観」として、その日の相場振り返りコメントを、「ごまぷいトレードチェック」では、筆者ごまぷい自身のトレード結果・ポジション報告を随時更新していきますので、ぜひ毎日チェックしてくださいね!

2022年11月トレード結果!

本題の前に、筆者ごまぷいの2022年11月トレード結果を報告したいと思います。

興味のない方は飛ばしてください。

それでは結果発表〜!

・収支:月初資金+14.5%

・勝率:44.8%

・獲得pips:1214.4pips

・平均獲得pips:93.4pips

・損失pips:835.9pips

・平均損失pips:52.2pips

・差益:378.5pips

・損益率:1.8

※損益率:平均獲得÷平均損失

ということで、11月も無事に目標利益達成しました!

僕の中では

月初資金+5%はノルマ、+7%は目標、+10%は理想

ですので、出来過ぎな部分はあります。

というのも、「出来過ぎ」は「リスクの取りすぎ」にも直結しますから、正直なところ、頑張りすぎたなという感想です。

11月は本業の出張が中旬に入っており、なかなか忙しい月でした。

第3週まではほとんど利益が出ておらず、最後の最後にユロポンのショートで利益を乗せたという感じです。

FXにおいて「勝率」は全くもって意味がありません。

1勝10敗でも100敗でもトータルで見たらプラスにできるのがFXの良いところ。

そして、本業をやりながらも結果を出せるのも良いところ。

格好つけて「頑張りすぎた」とか言ってますが、正直安心しています(笑)

そして!ついに「原資2倍」を達成&6ヶ月連続月初資金+10%を達成しました!!!

ここまで本当に長かったです。

「原資」とはトレードを始める前に入金した額。(さすがに数万とかではないです。)

これに対し、利益が6ヶ月目にしてようやく2倍となりました!

僕は何を隠そう、FX4年生ですが、初めてここまで上手にできました。

まだまだ未熟なところはありますが、これからも頑張っていきたいと思います!

ツイッターのフォロワーが1000人超えたら手法とか公開しようかなぁ・・・(笑)

とりあえず、積もる話はまた後日公開しようかなと思います。

以上!本編の前にご報告でした!

ぷいらいおん

ぷいらいおんこれまで長い道のりだったけど、無事に達成できて本当に良かったです!

ごま先生

ごま先生これからも読者の一助となるよう、精一杯ブログを書き続けながら、自分自身の結果も出していきたいと思います。

2022年11月第5週&12月第1週の振り返り・・・

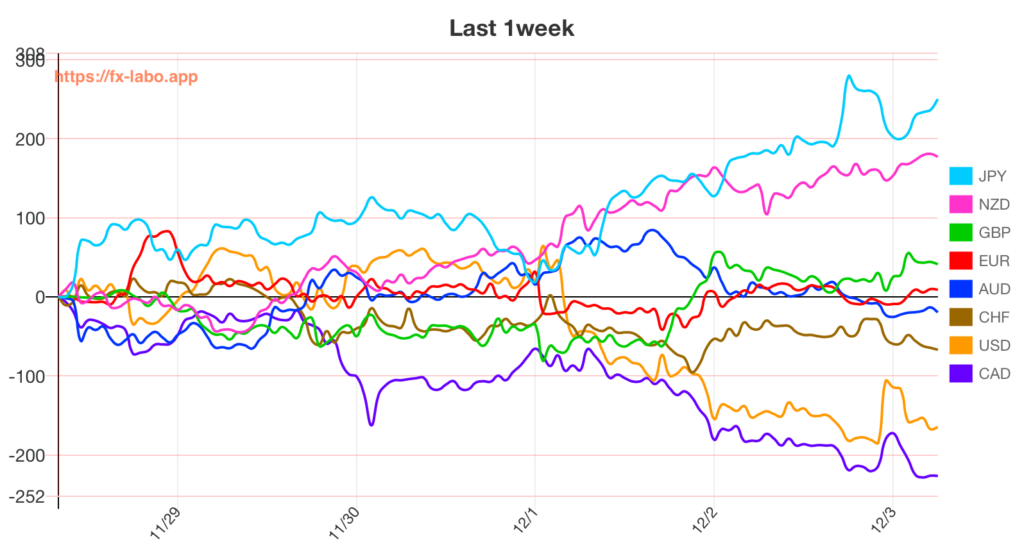

1週間の通貨強弱をグラフで!

簡単な振り返り・・・

先週は中国における「ゼロコロナ」政策反対デモの不安から、全面リスクオフの幕開けでしたが、蓋を開けてみれば、中国政府も譲歩したようで、オセアニア通貨が強含む展開もありました。

とはいえ、米ドルの弱さが目立ちますね。

それもそのはずで、タカ寄りのパウエル議長が9月に発言した「ターミナルレートは市場予想よりも高い」という話は一変、「12月から利上げペースを鈍化させる」という話になったものですから、ドル売りにはなりますよね。

念の為、パウエル議長の発言を再掲します。

「経済活動の成長は長期的なトレンドを大幅に下回っており、これを維持するする必要がある」

「金利のピークは9月時点の予想より幾分高いだろう」

「景気を抑制する政策は当面の間必要となるだろう」

「利上げペースを緩める時期は早ければ12月になる可能性」

「利上げペースを緩めることは理にかなっている」

「物価安定の回復にはまだ長い道のりがある」

「10月のインフレデータは驚き。インフレが実際に低下しているという安心感を与えるには多くの証拠が必要」

「インフレの先行きは依然として不確実」

今まで今年は米ドル一強時代を築いてきたわけですし、これが「調整」と言われればそれまでですよね。

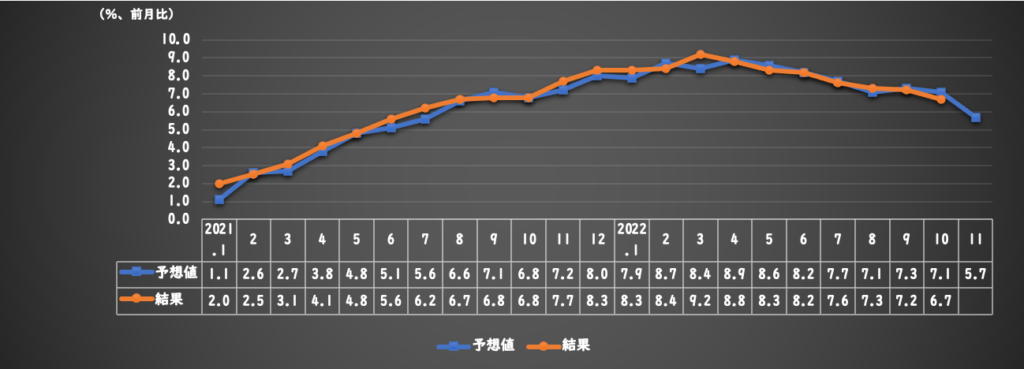

インフレ指標3点セットのPCEも、無事に鈍化しました。

ISM製造業指数は、節目の50を割り込みました。

これだけの材料があって、米ドルが買われる理由がありません。(笑)

ファンダメンタルズ分析を全くしない人でも納得できるドル売りではないでしょうか。

このドル売りは、円買いと相まって、ドル円がかなり下落しました。

だいぶ戻してきましたね。

この調子だと130円はもう完全に視野でしょうか。

下手したら、心理的節目でもあった125円とかもあり得てしまうのかもしれません。

ドル円の底値当てなんて、碌なことがないので、予想程度にとどめておきますが、現状綺麗な下降トレンドです。

下手に買いで捕まると痛い目をみると思います。

長い目で見ればドル買いトレンドに戻るような気もしていますので、「仕込み」としてのドル買いはなくはないですが、別に今やらなくてはいけないことではないように感じます。

こちら米国債10年利回り。

ご覧の通り、以前から当ブログにおいて注目していた4.000%を割り、さらに3.560%の水平線も割り込んでしまいました。

これはドル売りに拍車がかかるでしょうし、もはや先週のドル売りはただの「序章」に過ぎないのかもしれませんね。

どちらにせよ、年末まではドル売りでいいのではないでしょうか。

そしていつも最後に書きますが、カナダドルの弱さが際立ちますね。

理由?もう原油の弱さで確定で良いのではないでしょうかね。

目に見えて弱い訳ではないですが、強い訳では決してないですよね。

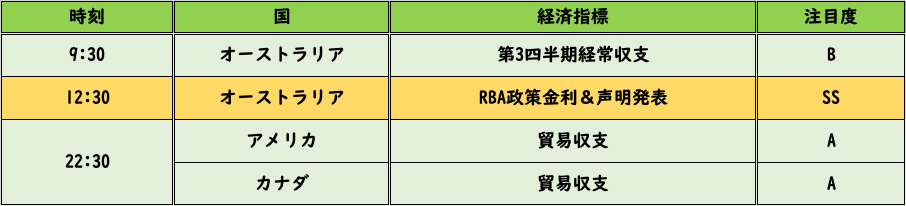

今週は政策金利ありますから、起死回生となるか注目です。

月曜日(12月5日)

スケジュール

重要経済指標詳細

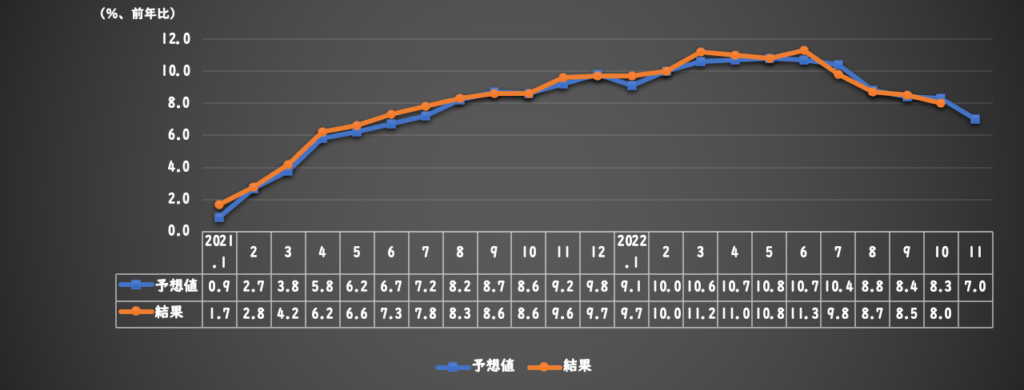

・24:00〜ISM非製造業景況指数【予想値:53.4、前回値:54.4】

《ロイター記事》

「米ISM非製造業指数、10月は54.4に低下 約2年半ぶり低水準」(2022.11.4)

・ 米供給管理協会(ISM)が3日発表した10月の非製造業総合指数は54.4と2020年5月以来、約2年半ぶりの低い水準となった。

・企業は引き続き支払い価格の上昇に直面しており、インフレがモノからサービスに移行していることが示された。

・サービス業者からの報告は「顧客の受注が減速したため、在庫の積み増しを控えている」とするものから、「遅延しているプロジェクトの遅れを取り戻そうとしている」というものまで幅広かった。

・新規受注指数は56.5となり、9月の60.6から低下。企業は輸出が急減したと報告しており、世界経済の減速とドル高が響いた可能性が高い。

・需要がサービスに戻るにつれて、モノのインフレは沈静化しつつある。サービスへのシフトは、全体的なインフレが落ち着くまでしばらく時間がかかることを示唆している。

火曜日(12月6日)

スケジュール

重要経済指標詳細

・12:30〜RBA政策金利&声明発表【予想値:25bp利上げ、前回値:25bp利上げ】

《ロイター記事》

「豪中銀、必要に応じて利上げペースを調整へ=ロウ総裁」(2022.11.1)

・オーストラリア準備銀行のロウ総裁は1日、インフレを抑制するため一段の利上げが必要とみられるが、中銀は必要に応じて利上げを加速させたり一時的に停止する用意があると述べた。中銀理事会は、短期間で金利が大幅に上昇し、高インフレと相まって家計を圧迫していることを認識しているとも述べた。

・豪中銀は1日、政策金利のオフィシャルキャッシュレートを25bp引き上げ2.85%とした。5月以降の利上げは合計275bpとなった。ただ10月に上げ幅を50bpから25bpに縮小し、今回も25bpの引き上げにとどめた。

・ロウ氏は講演で、ロシア・ウクライナ戦争、生活費の高騰、世界経済の一段の分断を踏まえると、世界的な見通しも利上げを慎重にさせる理由になると強調した。

・「(経済を縮小させずにインフレを抑制するという)狭い道筋にとどまるためには、行き過ぎと少なすぎの中間を取る必要がある」

・市場は、豪中銀が12月に25bp追加利上げし、来年に4.0%付近で利上げが打ち止めになると想定している。

ごまぷいの「おやすみ」短観(執筆:2:00時点)

本日の東京市場は先日の急速なドル買いの反動から、ドル円は一時136.300円程度まで下落。

その後は、米系ヘッジファンドのまとまったドル買い観測が出ると、昨日の高値を上抜けて137.38円まで上昇。

また、それに加え、最近何かとお騒がせな、中国の「ゼロコロナ」対策の緩和声明も入りました。

直近は、ドルが弱い相場でしたから、巻き返しが進んでいるという感じですね。

来週はFOMCを控えていますから、ドルに関してはかなり神経質な動きになりそうです。

もはや年末ムード漂う相場というのもありますからね・・・。

特に大きく反応はありませんでしたが、黒田日銀総裁のコメントもありましたので、掲載していおきます。

黒田日銀総裁

「金融政策の枠組みについて具体的に論じるのは時期尚早」

「現在は政策の効果が副作用を上回っている」

「量的質的金融緩和の下でのデフレではなくなった」

「現在の金融緩和を継続し、賃金が上昇しやすい状況をつくっている」

「消費者物価、来年度には2%割れを見通している」

「賃金が3%上がっても物価見通しを達成しなければ緩和を維持する」

「持続的・安定的な物価目標を達成すれば、金融緩和の出口を検討」

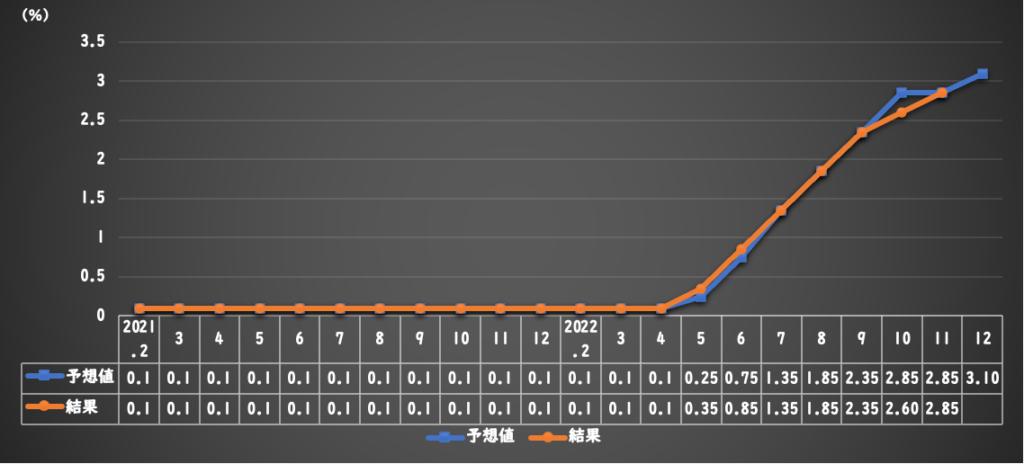

そして、本日のメイン、オーストラリアの政策金利もありました。

・予想:3.10%→結果:3.10%(25bp利上げ)

もちろん、予想通りです。また、それに伴い、声明も入りましたので一部掲載します。

RBA声明

「今後一定期間、さらに利上げを行うことを想定」

「将来の利上げの規模とタイミングは、引き続き今後のデータとインフレ、労働市場の見通しに関する理事会の評価によって決定」

「インフレ率を目標に戻すという決意に変わりはなく、そのために必要なことを行う」

「金融政策にはタイムラグがあり、金利上昇の安定な効果が、住宅ローンの支払いに反映されるのはまだ先という認識」

「必要なインフレ率の低下と、経済のソフトランディング達成のための道筋は依然として狭い」

「今後1年間の経済成長は緩やかになると予想」

特段変更点はなし。方向性は決まっておらず、アメリカ同様、データ次第としながらも、引き続き今後も利上げ実施の可能性に言及した、という感じです。

その後、欧州時間・NY時間になっても相場は比較的穏やかというか、レンジ的な動き。

ロンフィクにかけてポンド買いが多少入ったくらいでしょうか。

特記事項は特になしです。

さて、明日はカナダ政策金利。

おそらく予想通りではあると思いますが、最近やたら弱すぎるカナダドルに追い風が吹くかどうか見ものです。

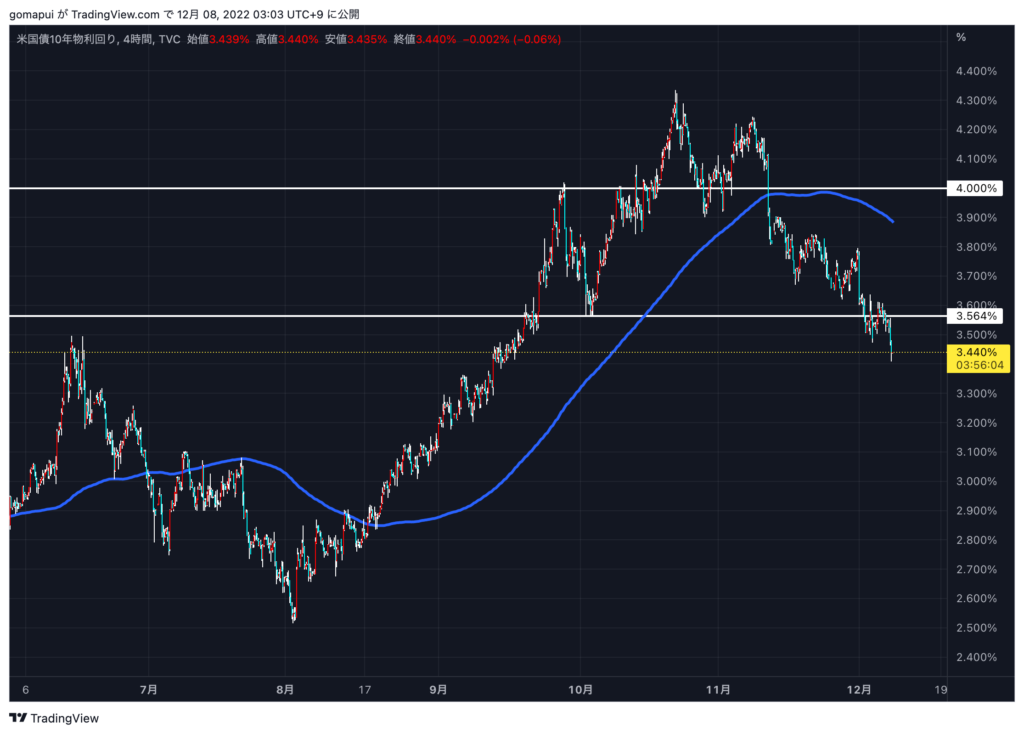

それでは最後に米国債10年利回り。

現状押し安値のサポート付近で揉み合っていますね。

あのドル円の上がり方がいかに「無理矢理」か分かります。

だって大して利回りは上がっていないし・・・。

それではまた明日!

ごまぷいトレードチェック

・保有中

・EUR/CHF(L):建値0.98960(SL0.98460、50pips)×2(昨日から)

・AUD/CAD(L):建値0.91500(SL0.90800、70pips)×2

・USD/CHF(S):建値0.93900(SL0.94300、40pips)×2

現状、全部建値付近です。

先週は雇用統計のドル高にうまく乗れたので、利益はばっちりあることもあって、ゆったりトレードしております。

損切りを入れてあとは形がよければ控えめに入る。

相場参加者もあまりいない様子ですので、なかなかトレンドを掴めないかもしれないですが、ある程度放置気味に保有したいと思っています。

逆指値に刺さらない以上、下手したら来週まで持つかもしれません。

こんな感じで、12月は大きく減らさぬようにじっくりやっていくつもりです。

ぷいらいおんなんか値動きがたまに急になる時があるね。

ごま先生相場に人がいない証拠です。世界3位の取引通貨量を誇るドル円ですら、この値動きですから、とにかくディフェンシブに。まさにW杯今大会の日本の5バックのように守備をがっちりと固m・・・

ぷいらいおん先生、もうサッカーの話は大丈夫です。

水曜日(12月7日)

スケジュール

重要経済指標詳細

・24:00〜BOC政策金利&声明発表【予想値:25bp利上げ、前回値:50bp利上げ】

《ロイター記事》

「カナダ中銀、0.5%利上げ 政策金利3.75%に」(2022.10.26)

・カナダ銀行は26日の会合で、政策金利である翌日物金利の誘導目標を50bp引き上げて3.75%とした。

・同中銀は今後の利上げについて、需要減速とインフレ緩和に向けた引き締め政策が及ぼす効果の評価に左右されるとした。3月以降の利上げ幅は350bpに達した。

・インフレとインフレ期待の高まりや、引き続き需要への圧力が高まっていることから、政策金利はさらに上昇するとの見通しを示した。その上で、利上げ決定方法について新たな文言を追加し、「将来の利上げは、金融引き締めが需要減速にいかに作用しているか、供給面での課題がどのように解決されているか、インフレとインフレ期待がどう反応しているかを巡る判断に左右されるだろう」とした。

ごまぷいの「おやすみ」短観(執筆:3:00時点)

本日の東京時間は全般的に円安傾向に。

ドル円は一時137.85円付近まで上昇しましたが、その後は米国債10年利回りの下落を受けて、ドル円も一服。

欧州時間もさほど特記事項はなく、穏やかな相場というか、レンジ相場となりました。

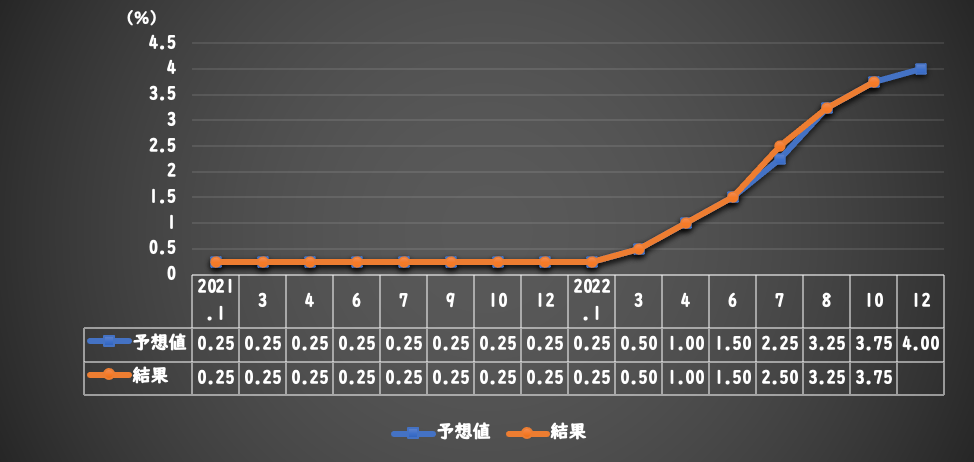

本日のメイン、カナダ政策金利は

・予想:4.25%→結果:4.25%(50bp利上げ)

予想通り、50bpの利上げに踏み切りました。

BOCの声明も一部掲載しておきます。

BOC声明

「世界的な供給のボトルネックは徐々に緩和されているものの、地政学的な出来事によってさらなる展開が妨げられる可能性がある」

「労働市場は引き続き逼迫しており、失業率は歴史的な低水準に近づいている」

「10月CPIインフレ率は6.9%となり、商品やサービスの多くが大幅な上昇」

「コアインフレ率の3ヶ月間の変化率は低下しており、物価上昇率が勢いを失っている可能性がある」

「しかし、インフレ率は依然として高すぎる。短期的なインフレ期待は依然として高いまま」

「理事会は需要と供給のバランスを取り戻し、インフレ目標に戻すために、政策金利をさらに引き上げる必要があるかどうかを検討する」

その後、0:15頃、ロシアのプーチン大統領が「世界で核戦争のリスクが上昇しつつある」との発言で、一瞬リスクオフにふれたものの、結局はそこまで動かなかった印象。様子見といったところでしょうね。

大きい経済指標がそこまでない上に、来週にFOMCを控えている以上、相場はなかなか神経質な展開となりそうですね。

いつも更新するこの短観も、そこまで書くことがありません(笑)

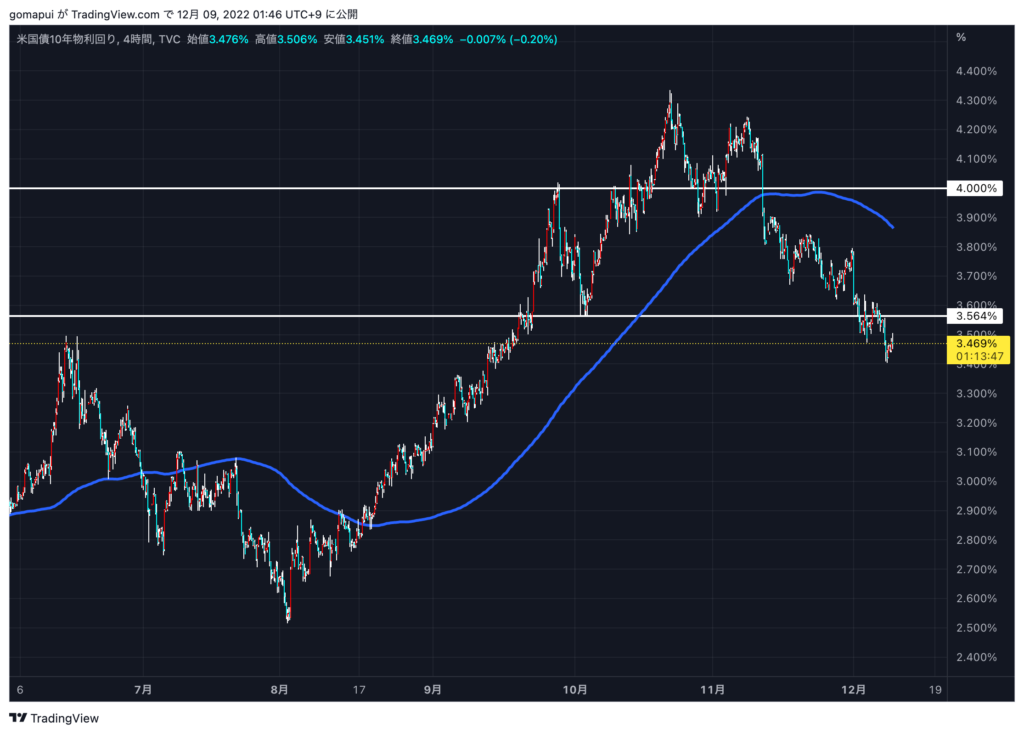

それでは最後に米国債10年利回りを見ておきましょう。

昨日よりもさらに下値を更新していますね。

節目を割っていますから、いかにドルが弱いかが分かります。

ただ、肝心なのはFOMCのある来週。

引き続き気を抜かず頑張りましょう!

ごまぷいトレードチェック

・USD/CHF(S):建値0.93900→0.94300(SL、40pips)×2

・EUR/CHF(S):建値0.98960→0.98460(SL、50pips)×2

・AUD/CAD(L):建値0.91500→建値決済×2

・保有中

・GBP/AUD(L):建値1.81900(SL1.80750、115pips)×2

・EUR/AUD(L):建値1.56700(SL1.55695、100.5pips)×2

いや〜参りましたね。

無理はしないつもりではいたのですが、少しヤンチャなエントリーをしてしまっています。

特にルール違反や感情がむき出しになっているとかではなく、むしろメンタル的には怖いほど落ち着いているわけなんですが、相場のリズムと合っておらず、少し苦しい展開となりました。

こういった連敗はやはりどうしても起こり得るので仕方ないですが、少なくとも今年変な終わり方をしたくないな、と思っています。

引き続き、無理せず頑張ろうと思います。

木曜日(12月8日)

スケジュール

重要経済指標詳細

特になし

ごまぷいの「おやすみ」短観(執筆:2:00時点)

本日の東京市場では、ドル円は朝方、昨夜からのドル売りの流れが継続し、一時136.25円まで下落するも、10月国際収支の悪化による円安や時間外の米国債10年利回りの上昇から、137.24円まで値を伸ばしました。

どっちにしても、そこまで息の長いトレンドになる訳ではなく、本当に短期勢がごちゃごちゃトレードしている印象。

その後の欧州市場・NY市場も、全くもって特記事項なしです。

ああ、これが年末相場か。。。(笑)

もう少し後にくるもんだと思っていましたが、真面目に相場を見ているだけ疲れるな、と今日思ってしまいました。

明日は生産者物価指数とミシガン速報値。

週の最後に少しはボラがあるかな?という期待を少しだけもって寝ようと思います。

ほとんど昨日と変わっていないですね。

多少の押し目は入るのでしょうか・・・?

それではまた明日!

ごまぷいトレードチェック

・GBP/AUD(L):建値1.81900→1.80750(SL、115pips)×2

・EUR/AUD(L):建値1.56700→1.55695(SL、100.5pips)×2

はい、今週全滅でございます。

これはもう仕方ないですね。

いつも通りエントリーした結果なので受け入れます。

強いていえばこれだけの閑散相場をもう少し早く察知するべきでした。

僕のトレード手法はトレンドがあってこそ。レンジややる気のない相場は全くもってミスマッチなのです。

自分でゆったりやると言いながら何気に利益を削ってしまいました。もったいない。

まあ、これも一つの経験として、また来年に活かしたいと思います。

ぷいらいおんおやすみなさい(不貞寝)

金曜日(12月9日)

スケジュール

重要経済指標詳細

・22:30〜生産者物価指数(アメリカ)【予想値:7.0%、前回値:8.0%(前年比)】

・コアPPI【予想値:5.7%、前回値:6.7%(前年比)】

《ロイター記事》

「米卸売物価、10月は前年比8%上昇に鈍化 21年7月以降で伸び最小」(2022.11.15)

・米労働省が15日発表した10月の卸売物価指数(PPI、最終需要向け財・サービス)は前年同月比8%上昇した。伸びは前月の8.4%から鈍化し、2021年7月以降で最小。サービス価格が約2年ぶりに下落に転じた。インフレが抑制され始めたことが示され、連邦準備理事会(FRB)が積極的な利上げペースを鈍化させる可能性がある。

・「10月のインフレデータの改善は、持続すれば、FRBの今後の利上げペースが鈍化するという期待を裏付ける」

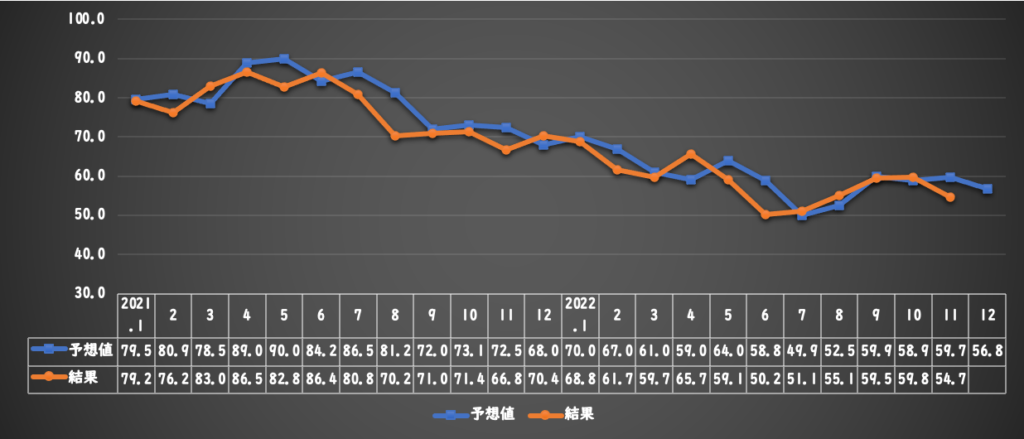

・24:00〜ミシガン大消費者信頼感指数(速報値)【予想値:56.8、前回値:54.7】

《ロイター記事》

「米ミシガン大消費者信頼感11月、54.7に低下 インフレ懸念が重し」(2022.11.12)

・米ミシガン大学が12日発表した11月の消費者信頼感指数(速報値)は54.7と、前月の59.8から低下した。インフレ懸念と借り入れコストの上昇が重しになり、予想の59.7も下回った。

・8.7%低下したことで、6月に過去最低水準を付けた後の上昇分の約半分が帳消しになった。指数の低下にはガソリン価格の上昇も寄与した。

・前日発表の10月の米消費者物価指数の伸びが鈍化し、物価上昇圧力が低下する兆しが見られたものの、ミシガン大の調査でインフレ期待が上昇したことで、インフレが高止まりする恐れがあることが示された。

・「連邦準備理事会(FRB)は利上げペースの鈍化を示唆しており、今回のミシガン大の調査で流れが変わることはない」「インフレ期待が今年上半期のような高水準になれば、見解の変化につながる可能性もある」