トレーダーのみなさん、こんにちは!

ついに10月も大詰め、第4週となりました。

先週は驚く相場でしたね。

ドル円は152円に一気に接近してから、為替介入で一気に146円前半へ。

ボラティリティーがあることは、トレーダーにとって良いこと極まりないわけですが、その分リスクも伴いますからしっかりとメンタルと資金管理だけはしていきたいものです。

今週も重要経済指標が目白押しです。

なんと言ってもカナダ・ユーロ・日本の政策金利発表でしょう!大注目です!

そしてさらに次々とアメリカのリセッション(景気後退)入りが囁かれ、材料も整ってきています。

今週木曜日には米GDPの発表がありますが、予想値に遠く及ばないというニック記者のコメントも。

先行する株もついに上を向いてきました。いよいよドル高トレンドが休憩となるかもしれません。

とにかく、備えあれば憂なし。安定したトレードをするためにも、まずはスケジュール、そして予想値くらいは事前に把握しておきたいものです。

この記事が、読者のトレーダーみなさんの一助となれたら嬉しいです。

この記事では毎日平日の朝8時までに「ごまぷいの『おやすみ』短観」として、その日の相場の振り返りコメントを、「ごまぷいトレードチェック」では、筆者ごまぷい自身のトレード結果を更新していきます!

毎日更新しますので、ぜひチェックしてくださいね!

では早速みていきましょう!

・・・とその前に、こちらもどうぞ!

また、10月第4週のテクニカル分析はすでに公開中です!ぜひこちらもあわせてご確認ください!

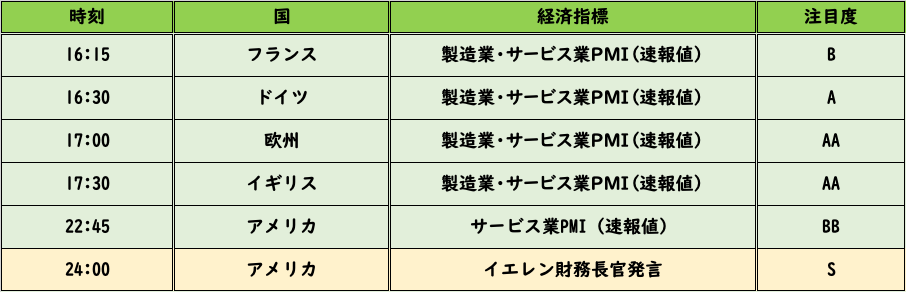

月曜日(10月24日)

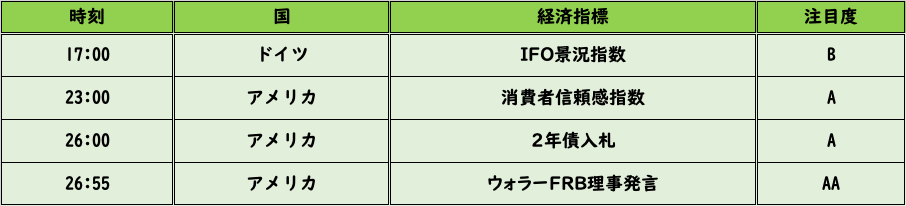

スケジュール

・イギリス保守党党首選の第1回議員投票と発表

重要経済指標詳細

・16:30〜製造業PMI(速報値、欧州)【予想値:47.9、前回値:48.4】

《ロイター記事》

「ユーロ圏総合PMI、9月速報は48.2に低下 景気後退入り濃厚」(2022.9.23)

・S&Pグローバルが23日発表した9月のユーロ圏総合購買担当者景気指数(PMI)速報値は48.2で前月の48.9から低下、好不況の節目の50を3カ月連続で下回った。

・製造業がエネルギー価格の上昇、サービス業は生活費の上昇を受けた消費手控えで打撃を受け、ユーロ圏はリセッション(景気後退)入りする可能性が高まった。

・「3カ月連続の悪化は、事業活動が四半期を通じて縮小していたことを示唆する。すでにリセッションが始まった可能性がある」

・17:30〜製造業PMI(速報値、イギリス)【予想値:47.9、前回値:48.4】

《ロイター記事》

「英総合PMI、9月は48.4で予想下回る リセッション入りの可能性」(2022.9.23)

・S&Pグローバル/CIPSが23日発表した英国の9月の総合購買担当者景気指数(PMI)速報値は48.4で、8月の49.6から低下した。コストの大幅増と需要の低迷が背景。

・「景気低迷が9月に深刻化した。企業活動も後退しており、景気後退入りの可能性がある」

・企業からは原材料不足を指摘する声があるものの、新規受注が減り生産を減らす動きもあるという。

ごまぷいの「おやすみ」短観(執筆:5:00時点)

本日の東京時間はかなり荒い動きでした。

週明けは大きく円安方向に窓を開け、ドル円は一時149.700付近まで円安が進みました。

その後、8:30頃に大きく円高へ振れました。

政府・財務省・日銀はこれに関して「ノーコメント」でしたが、間違いなく今年3回目の為替介入でしょう。

しかし押し目買いの意欲はまだまだ強く、結局は反発して収まりました。

欧州時間は月1恒例の製造業・サービス業PMIラッシュでしたが、大きく変動せず。

21:00頃に再びドル円が急落したものの、相変わらず元に戻りました。

22:45に発表された米製造業・サービス業PMIでは、結果が悪くドル売りが先行、ユーロドルは高値付近で膠着しました。

また先ほど、イギリスのスナク元財務相が25日にチャールズ国王と会談後に英新首相に就任する報道が入りました。

やはり為替介入への警戒感は強く、ドル円をはじめ、クロス円全般の上値が重い。

本日は非常に取っ付きにくい相場でした。

米国債10年利回りも相変わらずの強さ。そりゃドル円下がらないよね〜・・・。

本日もお疲れ様でした。また明日!

ごまぷいトレードチェック

・エントリーなし

・保有中:なし

本日はノートレードでした。

無理です、この値動きでは入る気が起きませんでした。

午前中の為替介入のボラティリティーも全く取る気が起きなかったですね。

僕個人的にはトレード・エントリーの際、「再現性」と「明確性」をとても大事にしています。

「もし未来の自分が全く同じ相場・チャートと相対したら、同じようにエントリーするか。」

「そのエントリーは他人に説明ができるほどの根拠があるものなのか。」

この2つを意識しています。

この2つが欠如した場合は基本エントリーしません。

本日の為替介入の値動きは、ボラが激しくてどちらも欠如しています。

もし仮に為替介入前に、予測した上で「指値」でエントリーした場合は良いと思います。

羨ましいほどの勘の良さです。

こういった値動き、うまくいくときもあれば、大きくやられることだってあります。

利益と損失は紙一重。これがFXです。

自分が1万取れたなら、世界のどこかで1万損している人間がいる。

そして自分が1万損する可能性だってあった。そんなものですね。

今週の週明けはどっちにしろ、金曜日の為替介入の影響を見ようと思っていました。

明日からチャンスがあれば、トレードしていきたいと思います!

それではまた明日!

火曜日(10月25日)

スケジュール

・五十日

重要経済指標詳細

特になし

ごまぷいの「おやすみ」短観(執筆:1:00時点)

本日の東京時間は先日と打って変わって、静かな相場となりました。

ドル円は仲値に向けた買いがあり、一時149円付近まで上昇するも、失速。

全体的に乏しい動きのまま欧州時間を迎えました。

全体的に動き出したのはNY時間が始まってから。

22:30頃からドル円は大きく下落を始め、ドル全面安の展開に。

途中、アメリカの消費者信頼感指数が予想を下回った結果であったことから、多少戻すも、上値が重くなりました。

米国債10年利回りが下落を始めた結果でのドル安。

ドルストレート、クロス円、米株も全体的に上昇、ドル円は下落といった、久しぶりの「リスクオン」相場となりました。

ダウは短期的にダブルボトムをつけて上昇中。

先週は上髭なしの陽線でしたから、その流れの継続となっています。

ただ、まだ油断はできず、週足レベルで言えば安値切り下げ・高値切り下げの下落トレンド中。

34000ドル付近を抜けてようやく元の上昇相場となりそうですが、果たしてどうなるでしょうか。

週足の長期移動平均線(青、期間200)に上手く乗ってますから、面白い展開にはなってきました。

週の始めにはこの記事や、テクニカル分析の記事でも「リスクオン」目線を持ちましたので、個人的には「予定通り」です(キリッ)

明日以降、少し楽しみになってきました。

月足の終値がそろそろ意識されてくる頃です。

ここらで1回でいいですから、自分がトレードしている(監視している)通貨ペアの月足を確認してみましょう!

ごまぷいトレードチェック

・保有中

・NZD/JPY(L):建値85.125(SL:83.920、120.5pips)×2

・NZD/JPY(L):建値85.125(SL:84.280、84.5pips)×2

あえて2つに分けて入ってみました。

上の2ポジは少し長い目線で、下の2ポジはデイトレ目線で入っています。

イメージとしては、ダブルボトムのロールリバーサルを「確認した」という感じ。

もし、83.920を下に割れるようならば、考え直さなければなりませんね。

これに関しては週足のテクニカル分析の記事どおりです。

とはいえ、もう最終週ですから、損失はある程度抑え気味にしたいところ。

現状建値付近をフラフラしていますが、場合によっては4列とも上のSLで逃すことも考えています。

とりあえず持ち越しです。

明日を楽しみに、ホールドしていきます!

それでは、また明日!

水曜日(10月26日)

スケジュール

重要経済指標詳細

・9:30〜第3消費者物価指数(オーストラリア)【予想値:1.7%、前回値:1.8%】

《ロイター記事》

「豪CPI、8月は前年比+6.8%に減速 ガソリン値上がり鈍化」(2022.9.29)

・オーストラリア連邦統計局が29日発表した7月と8月の消費者物価指数(CPI)の前年比上昇率は、ガソリン価格の上昇が穏やかになったことを受け、8月の上昇率が7月から減速した。

・「7月から上昇率がわずかに低下したのは、自動車用燃料価格の上昇が大幅に鈍化したのが主因だ。自動車用燃料の前年比上昇率は6月の43.3%から8月は15.0%に低下した」

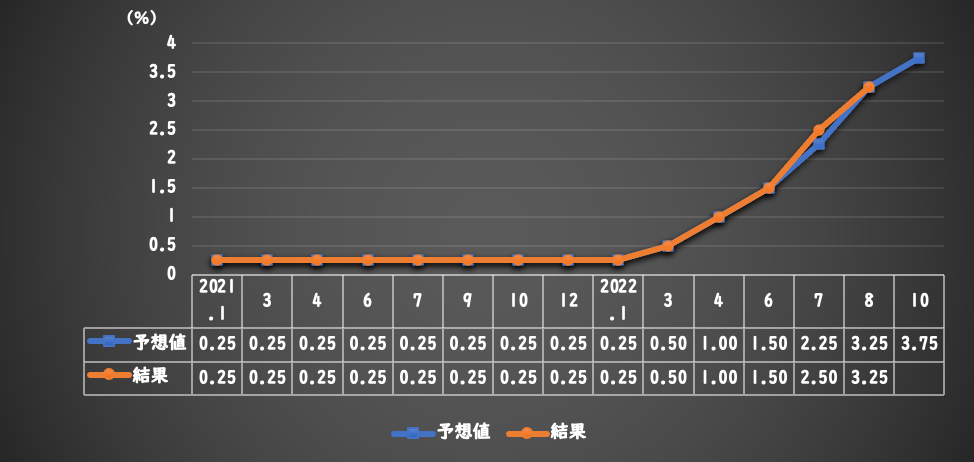

・23:00〜BOC政策金利&声明発表(カナダ)【予想値:75bp利上げ、前回値:50bp利上げ】

《ロイター記事》

「カナダ中銀、0.75%利上げ 政策金利14年ぶり高水準の3.25%に」(2022.9.8)

・カナダ銀行(BOC、中央銀行)は7日、政策金利である翌日物金利の誘導目標を75ベーシスポイント(bp)引き上げ、3.25%とした。

・政策金利は2008年4月以来14年ぶりの高水準、25bpを超える利上げは4会合連続。

・「インフレ見通しを考慮すると、政策金利をさらに引き上げる必要があると判断している」

・中銀は、鈍化はガソリン価格の影響によるもので、コア指標は上昇を続けていると指摘。

・「世界的に需要が弱まり、カナダの金融引き締めにより需要と供給が一段と一致し始めるため、今年後半には経済成長が緩やかになると引き続き予想している」

・「声明は、政策金利をさらに引き上げる必要があるとの文言を維持したが、前倒し利上げについての言及は削除された。これは、10月に25-50bp、12月に25bpの利上げがあり、最終的に政策金利は3.75%-4%に到達するとの市場の見方を暗黙のうちに承認したものと考えている」

木曜日(10月27日)

スケジュール

重要経済指標詳細

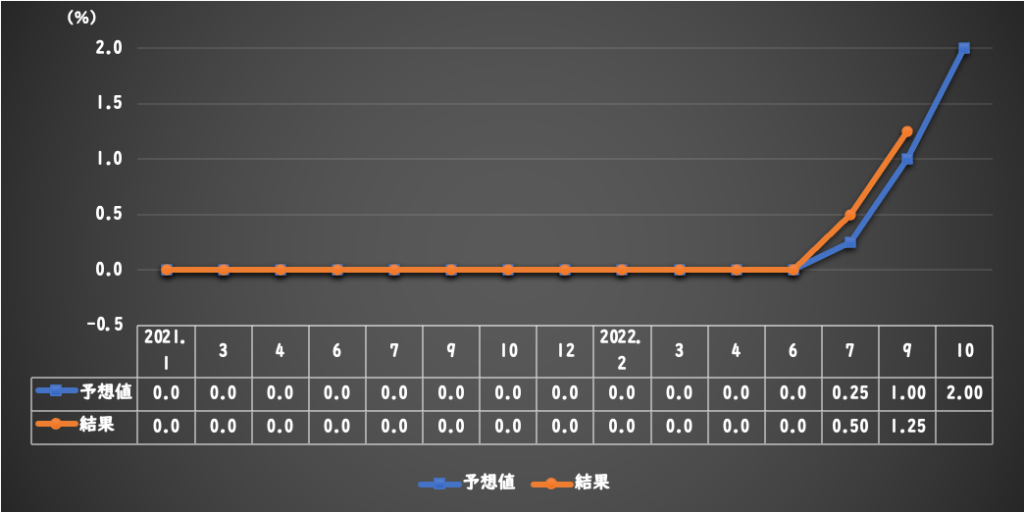

・21:15〜ECB政策金利&声明発表(欧州)【予想値:75bp利上げ、前回値:75bp利上げ】

《ロイター記事》

「ECB、初の0.75%利上げ 一段の引き上げ示唆」(2022.9.8)

・欧州中央銀行(ECB)は8日の理事会で政策金利を0.75%引き上げた。エネルギー危機を受けてリセッション(景気後退)の可能性が高まっているにもかかわらず、過去最大の利上げに踏み切ると同時に追加利上げを示唆し、インフレとの戦いを優先させる姿勢を鮮明にした。

・「需要を抑制し、インフレ期待が持続的に上方へシフトするリスクを避けるために、今後数回の会合で金利をさらに引き上げると予想している」と表明した。10月と12月の理事会でも利上げが実施されるとみられる。

・ラガルドECB総裁「0.75%ポイントの幅での利上げが普通であるかのように、このペースで利上げをしていくとは言っていない」「数回とは何回かと問われれば、今回を含めて2回以上だろうし、5回以下だろう」(2023年初めまで利上げが続く可能性を示唆)

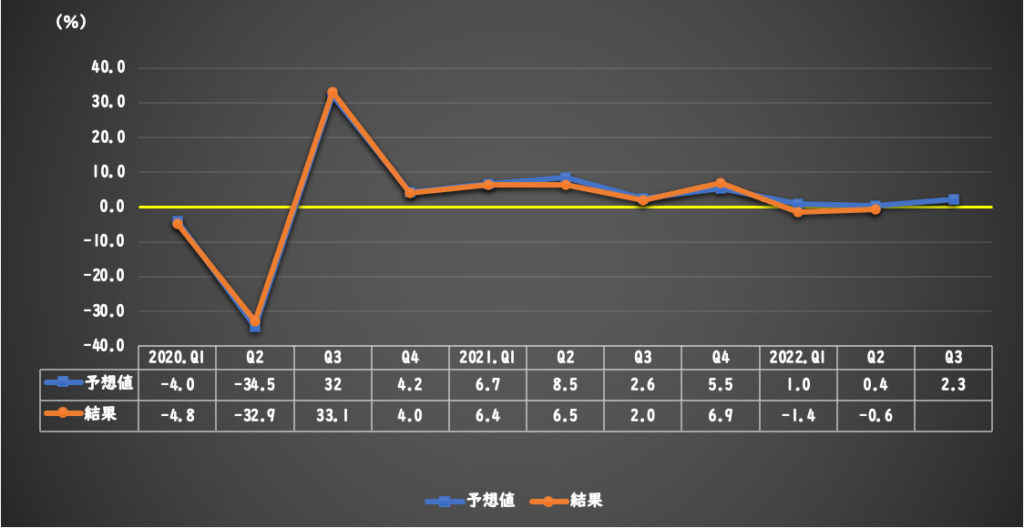

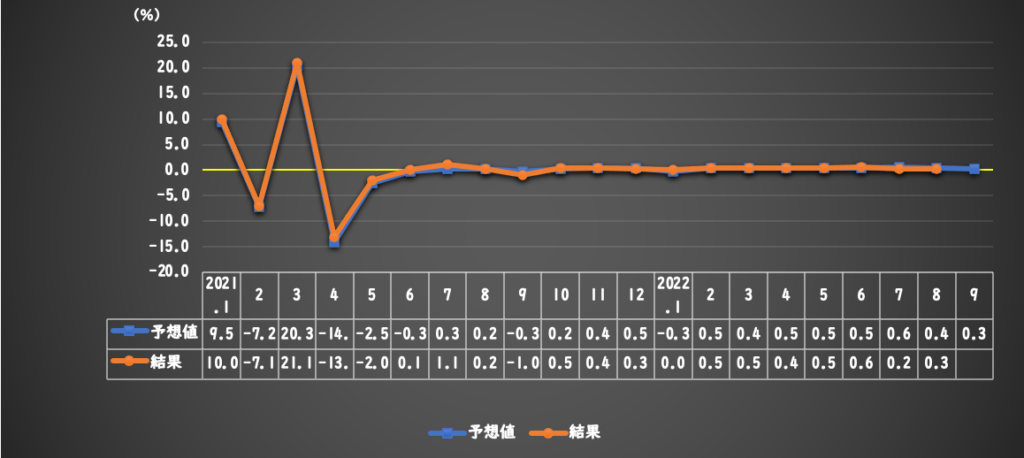

・21:30〜第3四半期GDP(速報値、アメリカ)【予想値:2.3%、前回値:-0.6%】

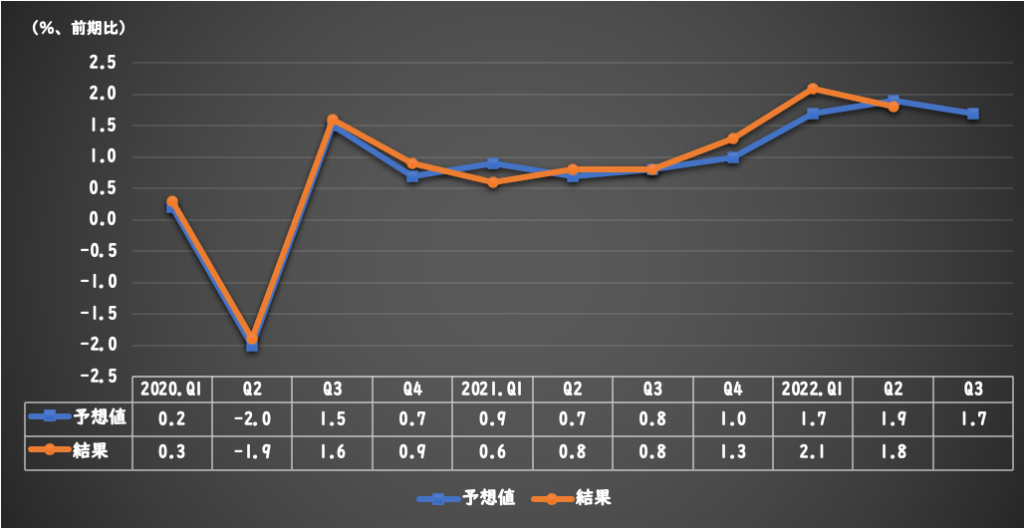

《ロイター記事》

「米GDP、第2四半期は0.9%減 2四半期連続で縮小」(2022.7.29)

・米商務省が28日発表した第2・四半期の実質国内総生産(GDP)速報値は年率換算で前期比0.9%減と、2四半期連続で縮小した。米連邦準備理事会(FRB)が40年ぶりの物価高に対応するため積極的な利上げを進める中、米経済がすでに景気後退入りした恐れがあるとの懸念をあおる可能性がある。

・第2・四半期のマイナス成長は、自動車不足が続いていることで、企業の在庫積み増しペースが緩やかになったことが主な要因だった。

・米経済活動の3分の2以上を占める個人消費は1.0%増と、前四半期の1.8%増から鈍化し、2020年第2・四半期以来の低い伸びとなった。

ごまぷいの「おはよう」短観(執筆:6:00時点)

本日の東京時間では全面円高を呈する相場となり、ドル円は一時145.11円まで大きく下落しました。

これはドル安もそうですが、円の巻き返し&短期筋の投げ売りであったと言われています。

その後、欧州時間では21:15にECB政策金利発表が行われ、予想75bp利上げに対し、結果も同様で、特にサプライズもなく通過しました。

その15分後に発表されたアメリカのGDP(速報値)の結果は

・予想:2.4%→結果2.6%

ということで、利上げペースが鈍化することを期待された思惑から、株価指数は強く、米国債10年利回りも4.0%を割り込みました。

この4.0%を割り込んだ、というのは結構インパクトあるように感じます。

チャートだけ見ていると未だ強いですが、ドル買いが一服したかな?と思えるようになってきました。

とはいえ、本日のドル円は、東京時間で1.2円ほど下げて、欧州では1.8円巻き戻し、NYで1.2円下落するという大荒れ相場。

米国債10年利回りと相談しながら、相場を落ち着いてみていきたいものです。

明日はついに日銀の政策金利発表です!

予想は相変わらず据え置きですが、結果はいかに!

ごまぷいトレードチェック

・AUD/JPY(L):建値94.934→94.230(SL、70.4pips)×2

・保有中

・NZD/JPY(L):建値85.125(SL、84.280)×4

難しいですね今週。(笑)

正直最終週らしく、本当に触りづらいので、大人しくホールドだけしてる感じです。

ドル円の下げがドル安の下げだけでなく、円買いも入ってしまっているので、少しイメージと違いました。

今日に至っては株も上がっていたので、いよいよ軌道に乗ったかと思ったのですが、残念ながら損切り。

やはりオージーは弱いですね、しみじみとわかりました。

あとはニュージー円が上がってくれることを祈って、週をしめくくりたいと思います。

それではまた明日!

金曜日(10月28日)

スケジュール

重要経済指標詳細

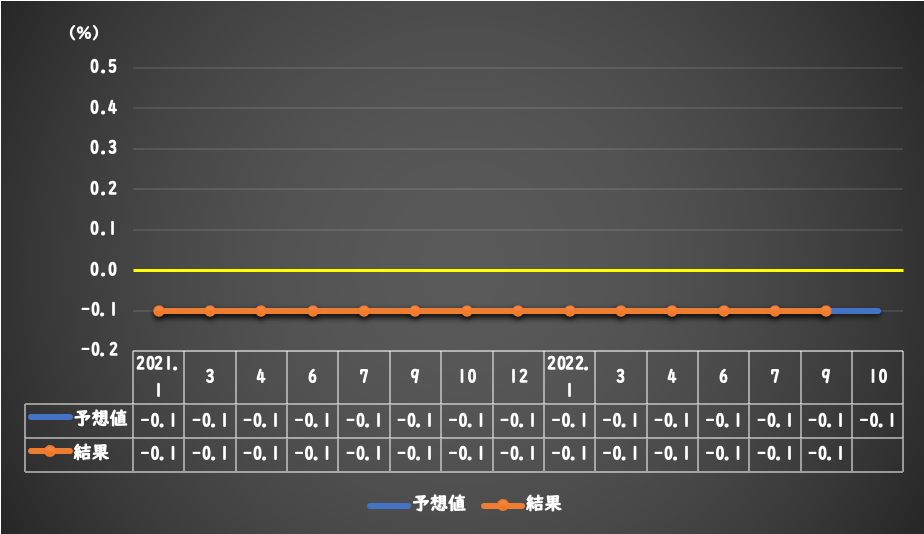

・正午すぎ〜日銀政策金利&声明発表【予想値:据え置き、前回値:据え置き】

《ロイター記事》

「日銀、全員一致で金融政策の維持決定 コロナオペは段階的に終了」(2022.9.22)

・日銀は21-22日に開いた金融政策決定会合で、金融政策の現状維持を全員一致で決めた。新型コロナウイルス対応の特別オペは段階的に終了し、幅広い資金ニーズに応えるため、幅広い担保を裏付けに実施している「共通担保資金供給オペ」を金額無制限で実施するとした。

・長短金利の操作方針は全員一致で据え置きを決定。2016年9月のイールドカーブ・コントロール(YCC)導入以降、全員一致での現状維持は初。短期金利は引き続き日銀当座預金のうち政策金利残高に-0.1%の金利を適用。長期金利は10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買い入れを行う。

・当面は新型コロナ感染症の影響を注視し、企業等の資金繰り支援と金融市場の安定維持に努めるとともに、必要があれば躊躇なく追加緩和を講じると改めて表明した。

・21:30〜個人所得(アメリカ)【予想値:0.3%、前回値:0.3%】

《ロイター記事》

「米個人消費支出、8月は0.4%増も高インフレで需要減退」(2022.10.1)

・インフレ圧力が8月も高まっていたことが示され、連邦準備理事会(FRB)が積極的な利上げを継続する根拠になる可能性がある。賃金の伸びが鈍化する中、物価上昇に対応するために消費者が貯蓄を取り崩していることも判明。FRBの積極的な金融引き締めと相まって、米経済が来年に景気後退(リセッション)に向かう可能性が高まっている。

・支出が増えたのは、一般家庭の光熱費が料金上昇の影響を受けたことも一因。

・8月のPCE価格指数は0.3%上昇。7月は0.1%低下していた。FRBは物価の指標として、PCE価格指数に注目している。

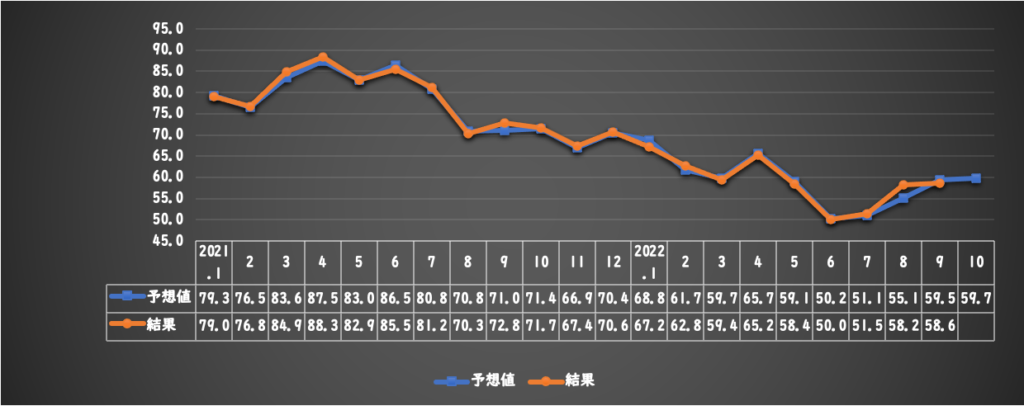

・23:00〜ミシガン大消費者信頼感指数(確報値、アメリカ)【予想値:59.7、前回値:58.6】

《ロイター記事》

「米ミシガン大消費者信頼感、9月確報値は58.6 期待インフレ低下」(2022.10.1)

・米ミシガン大学が30日発表した9月の消費者信頼感指数(確報値)は58.6と、速報値の59.5から下方修正された。8月は58.2だった。

・1年先の期待インフレ率は4.7%と2021年9月以来の低水準。8月は4.8%だった。5年先の期待インフレ率は2.7%と8月の2.9%から低下。

ごまぷいの「おやすみ」短観

土曜日の朝8時までに更新します。

ごまぷいトレードチェック

土曜日の朝8時までに更新します。

1週間のトレード総括

土曜日の朝8時までに更新します。